学校法人の財務分析の方法

学校財務分析の重要性

一般企業に限らず、学校においても財務健全化は非常に重要です。助成金の存在などによって財務的な視点は薄くなりがちですが、法人として経営基盤を強固にし、それを顧客である生徒や従業員である教員に還元していく事こそが、目指すべき学校法人の姿ともいえます。

そこで、学校の財務分析の手法として、特に重要だと思われる指標とその算出方法、考え方などをまとめて解説いたします。なお、財務に限らず、学校の経営分析の手法について知りたいという方は、こちらのページをご確認ください。

→学校の経営分析の手法

また、随所で「資金収支計算書」「事業活動収支計算書」の項目が出てきますので、分からないという方は以下のページをご確認ください。

→資金収支計算書とは

→事業活動収支計算書とは

また、以下少し文章が長くなりますので、目次をご活用ください。

学校財務分析の方法

経常収支差額比率

学校における経常収支差額比率とは、学校の収支バランスの安定性を示す指標です。

一般企業でも営業利益率や経常利益率といった指標を分析することがありますが、これらの利益率の指標と類似した考え方になります。

計算式は以下の通りです。

経常収支差額比率=経常収支差額÷経常収入

このような計算式となります。ここで、「経常収支差=経常収入−経常支出」ですので、書き換えるとこのような式となります。

経常収支差額比率=(経常収入−経常支出)÷経常収入

式を見て分かる通り、経常収支差額比率は、学校法人としての収入と支出のバランスを判断できる指標となります。ちなみに、経常収支差額比率の目安(平均)は、

・大学、短大:−0.3〜1.6%

・高等学校:−1.8〜0.5%

と言われています。(出典:日本私立学校振興・共済事業団)。一概にはいえないものの、この値を下回っている場合には財務的に健全ではない状態にある可能性がありますので、1つの判断指標となります。

人件費比率

人件費比率とは、学校が支出する人件費の水準を測る指標です。

学校法人の支出の中でも人件費は大きな額を占めますので、人件費比率は学校にとって非常に重要な分析指標となります。

計算式は以下の通りです。

人件費比率=人件費÷経常収入

経常収入とは、事業活動収支計算書の教育活動収入と教育活動外収入を足した値のことです。特別収入の値はは含まないことに注意が必要です。

人件費比率を分析する際は、併せて人件費依存率を分析することも重要となります。

人件費依存率

人件費依存率とは、学生生徒等納付金に対する人件費の割合のことを指します。

まず、計算式を確認してみましょう。

人件費依存率=人件費÷学生生徒等納付金

先程解説した人件費比率と比べると、分母が変化していることが分かります。この学生生徒等納付金とは、人件費比率の際に分母であった経常収入の中の1項目となります。つまり、人件費依存率は、人件費比率と比べ、人件費を賄なっている収入の種類を限定しているという点に特徴があるのです。

ちなみに、学生生徒等納付金とは、授業料収入、入学金収入、実験実習料収入などを指します。これらの項目は事業活動収支計算書の収入のメインになるものであり、金額が非常に大きいことが特徴です。

つまり、人件費依存率を言い換えると、「学校としてメインの収入でどの程度人件費を賄えているか」となります。

積立率

積立率とは、学校の経営を安定的に継続するために必要となる運用資産を、どの程度持っているのかを表す指標です。

原則として、この指標が高いほど財務的な経営基盤が安定していることになるます。

計算式は以下の通りです。

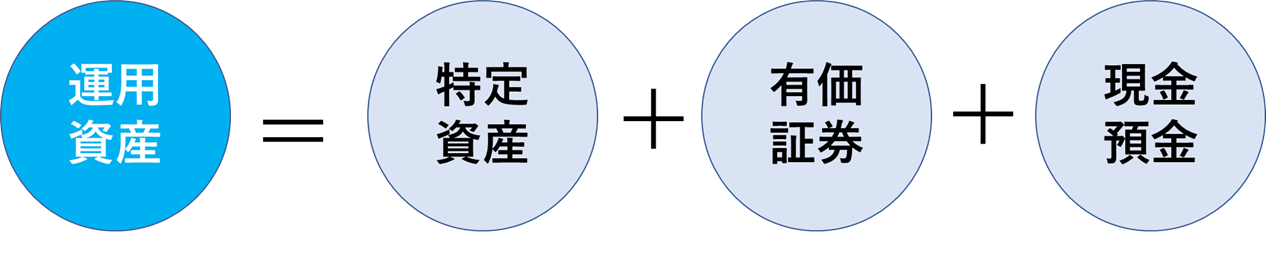

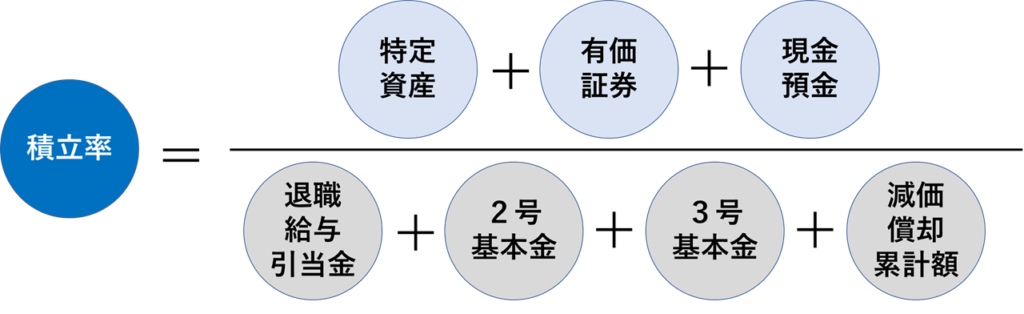

積立率=運用資産÷要積立額

このような計算で求めることができます。なお、「運用資産」と「要積立額」は、以下の計算式で求めます。

運用資産=特定資産+有価証券+現金預金

要積立額=退職給与引当金+2号基本金+3号基本金+減価償却累計額

つまり、計算式をまとめるとこのような形になります。

積立率=(特定資産+有価証券+現金預金)÷(退職給与引当金+2号基本金+3号基本金+減価償却累計額)

積立率は、学校財務分析指標の中でも非常に考慮する項目が多く、算出に手間がかかる指標です。しかし、基本的には貸借対照表の数値を拾っていくだけですので、慣れてしまえば簡単です。

ちなみに、大学(短期大学を除く)の場合、積立率の全国平均値は72.4%です。(出典:日本私立学校振興・共済事業団)。冒頭で説明した通り、積立率が低い場合、財務的な経営基盤が脆弱であるといえるケースもありますので、平均値と比較しながら冷静な分析が必要と言えます。

基本金組入率

基本金組入率とは、事業活動収入総額における基本金組入額の割合のことをいいます。

事業活動収入とは、一般企業でイメージすると売上高に近いです(詳しくは、こちらのページをご覧ください)。そのうちのどれくらいの割合が、基本金に組入れられるかを示した指標です。

計算式は以下のようになります。

基本金組入率=基本金組入額÷事業活動収入

この基本金組入率については、どれくらいの数値が適正かなどはあまり関係なく、自校の数値の推移を確認し、極端に高い年度や低い年度の要因を分析するような使い方がメインになります。基本金については、こちらの記事をご覧ください。

生徒一人当たり経費支出

生徒一人当たり経費支出とは、生徒一人当たりにかかるコストを表す指標です。

計算式は、以下のようになります。

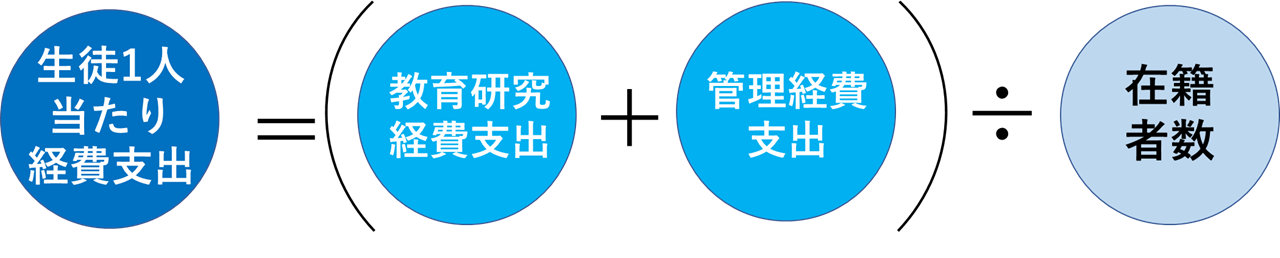

生徒一人当たり経費支出=(教育研究経費支出+管理経費支出)÷在籍者数

このような計算式で求めることができます。式を見て分かる通り、数値が高いほど財務的に学校を圧迫している可能性が高く、低いほど圧迫している可能性が低いことを示唆しています。しかし、生徒一人当たり経費支出の難しい所は、低ければ良いわけではないということです。生徒一人当たりコストが低いということは、生徒1人1人へのサービスや教育の質が低いということにもなり得るからです。

したがって、生徒一人当たり経費支出は適正な水準(業界平均及び自校の推移などを参考に)を保つということが重要となります。

志願倍率

志願倍率とは、入学定員に対しどれくらいの志願者がいたのかを表す指標です。

志願倍率が高いということは志願者数、つまり受験申込者数が多いという事ですので、入学検定料収入が大きいということとなり、学校財務としては望ましい状態であるといえます。計算式は、以下のようになります。

志願倍率=志願者数÷入学定員

このような計算式で求めることができます。注意して頂きたいポイントは分母の「入学定員」です。受験した実数である「受験者数」ではなく、学校が生徒を受け入れる上限である「入学定員」が分母となります。特に、後述する合格率や実質倍率と似ている指標ですので、注意が必要となります。

合格率・実質倍率

合格率とは、受験生のうちどの程度の割合を合格させたかを表す指標です。

学校関係者でなくても聞きなれている指標ですので、計算式もイメージしやすいのではないでしょうか。

合格率=合格者数÷受験者数

このような計算式で求めることができます。注意して頂きたいポイントは分母の「受験者数」です。先程、志願倍率の指標では「志願者数」という単語が出てきましたよね。志願者数とは受験を申し込んだ人数であり、受験者数とは実際に受験した人数を指します。つまり、「受験者数≦志願者数」となります。これを強調した呼び方が「実質倍率」というものですので、ご留意ください。

歩留率

歩留率とは、合格者数に対する入学者数の割合のことです。

歩留という言葉は製造業・工場で使われる言葉で、どれだけムダなく製品を加工できるかという意味があります。学校財務分析における歩留率も考え方は同じで、合格者がいかに入学するか(他の学校へ取られないか)という意味があります。

計算式は以下の通りです。

歩留率=入学者数÷合格者数

シンプルな計算式ですね。歩留率が低くなっているという場合には、学校ブランド価値の低下や志望度が高い競合校の人気化などが生じているケースがあります。適正な数値を考えるというよりも、時系列で自校の歩留率を並べ、上昇・下降などどのような傾向にあるかを分析することが重要です。

また、歩留率は単体で考えるのではなく、合格率とセットで考えることでより具体的な分析を行うことができます。

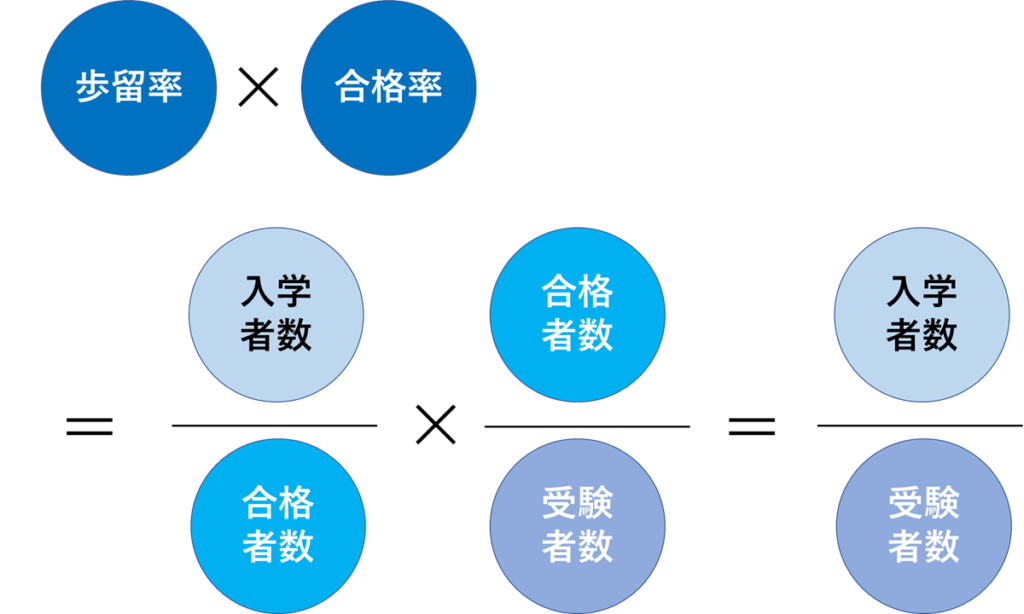

以下の計算式をご覧ください。

この計算式から分かるように、歩留率と合格率を掛け算すると、入学率(=入学者数÷受験者数)を表すこととなります。言い変えると、自校の入学者数が減っているという場合には、その原因が歩留率にあるのか、それとも合格率にあるのか、分解して考えることで問題課題に深くアプローチすることが可能です。

入学定員充足率

入学定員充足率とは、入学定員に対してどれだけ実際に入学者がいたのかを示す指標です。

先程まで解説してきた「志願倍率」「合格率・実質倍率」と非常に似ていますが、まずは計算式を確認してみましょう。

入学定員充足率=入学者数÷入学定員

このような計算式となります。特徴は、分母が入学定員であることですね。入学定員に対して、実際にどれだけ入学者がいるかというものを表しています。

つまり、入学定員充足率は学校の人気とは関係がないということに注意が必要です。

入学定員充足率が1を切っていたとしても、定員割れの状況とは限りません。意図的に入学者を絞った場合、人気校でも指標が1を切ることは普通にあり得ることですので、注意して確認して頂ければと思います。

収容定員充足率

収容定員充足率とは、収容定員に対しどれくらいの在籍者がいるかを表す指標です。

先程解説した入学定員充足率の収容定員バージョンだと思っていただけるといいかと思います。

計算式は以下の通りです。

収容定員充足率=在籍者数÷収容定員

このような計算式となります。この指標はブランド価値が高い(=人気)学校程高くなるような傾向にありますが、MARCHなどの大学でも学科によっては100%を下回ることがザラです。近年では、理工系の学部学科の収容定員充足率が100%を切るケースが多いように思います。

また、大学によっては収容定員充足率が10%台になってしまっているようなケースもあります。

専任教員一人当たり生徒数

専任教員一人当たり生徒数とは、ある学校において専任教員一人に対して生徒が何人いる状態であるかを示す指標です。

名前の通り分かりやすい指標ですね。一応、計算式は以下のようになります。

専任教員一人当たり生徒数=生徒数÷専任教員数

このようにして求めることができます。また、専任教員一人当たり生徒数と同様の考え方で、「教員一人当たり生徒数」は分母を教員数に置き換えれば求めることができます。

当然ですが、この指標の値が高いほど、先生一人当たりが対応しなければならない生徒数が多くなるため、教育の質が低くなる傾向にあります。ちなみに高等学校の場合、専任教員一人当たり生徒数の全国平均は16.6人です。(出典:日本私立学校振興・共済事業団より)

学校財務分析のまとめ

ここまで、学校財務分析の指標を解説しました。学校はどうしても財務的な部分を後回しにしてしまったり、指標の中でも募集倍率関係の部分ばかりに気をとられてしまうケースが多いですが、多角的に財務分析を行うことが重要です。

自校の状況をしっかりと把握するためにも、このような視点から財務分析を行って頂ければと思います。

学校財務分析についてご相談やご質問などありましたら、メールにてお待ちしております。