事業活動収支計算書とは

事業活動収支計算書とは、学校法人が作成する財務諸表の1つで、「貸借対照表」「資金収支計算書」と並び重要な位置づけとなるものです。

一方で、一般的な企業会計の財務諸表(損益計算書など)に慣れていらっしゃる方は、事業活動収支計算書は読みづらいと感じることが多いかもしれません。事業活動収支計算書ならではの独特な項目などもあるため、一見しただけでは分かりづらいようにも感じます。

そこで当記時では、事業活動収支計算書について項目や見方の説明を簡単にしたいと思います。

事業活動収支計算書の様式

事業活動収支計算書の様式は、おおまかに以下のような形になります。

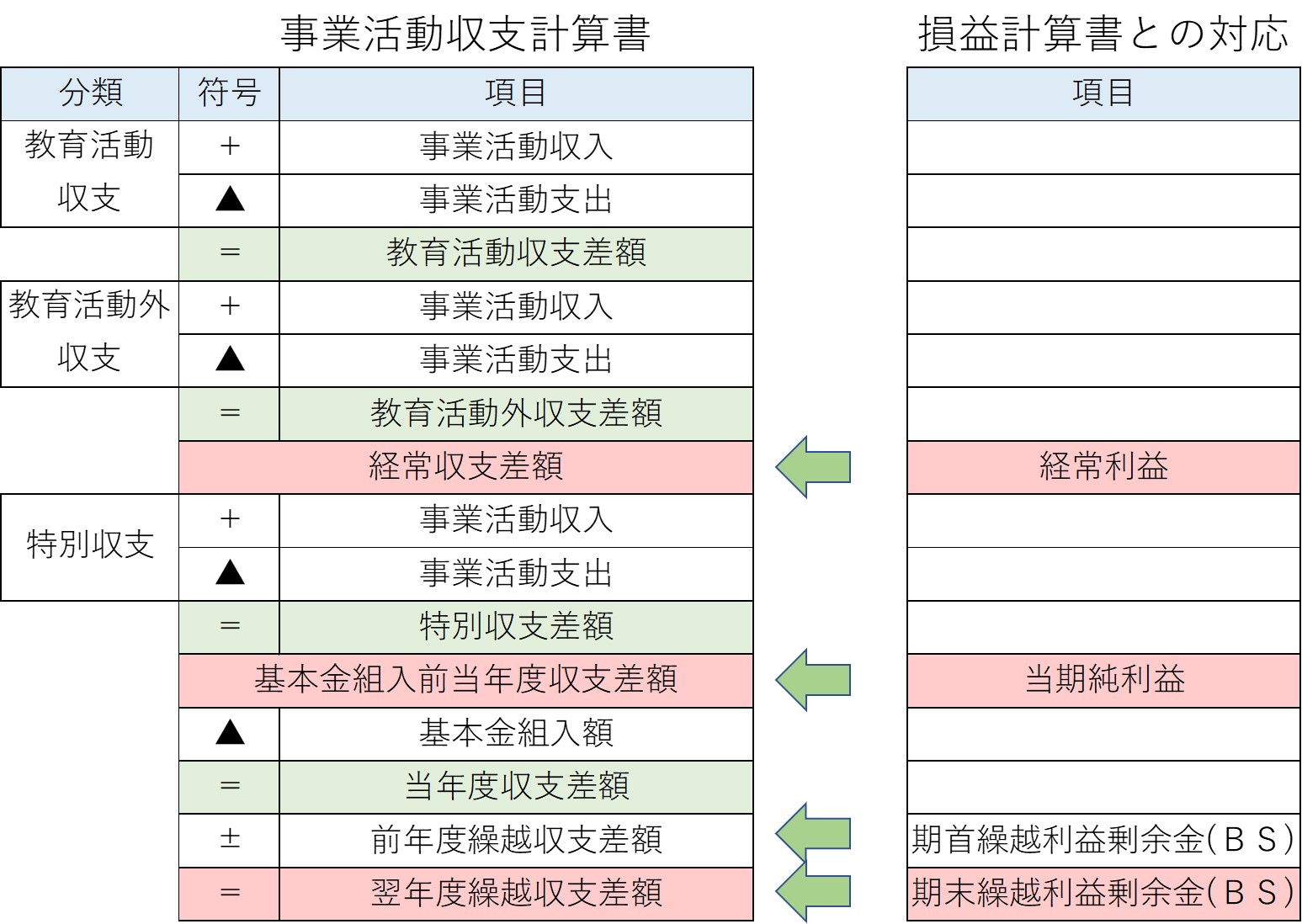

「教育活動収支」「教育活動外収支」「特別収支」という3つの分類から収支差額を計算し、そこに基本金組入を考慮することによって当年度収支差額を計算するという形です。

一般企業と違い、学校法人は利益を追求するわけではないため、利益ではなく収支差額という言葉を用います。

では、3つの分類それぞれについて解説します。

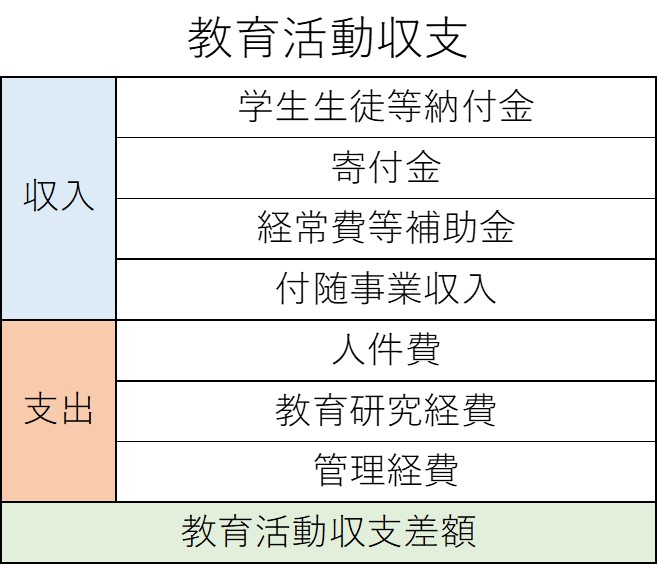

教育活動収支

教育活動収支は名前の通り、教育活動に関する収入および支出を計算する部分です。

学校法人として主たる部分という事もでき、金額も大きくなります。例えば学生生徒等納付金には授業料や入学金、実験実習料などが含まれています。また死守項目にも人件費など金額が大きいものが並んでいることが分かります。

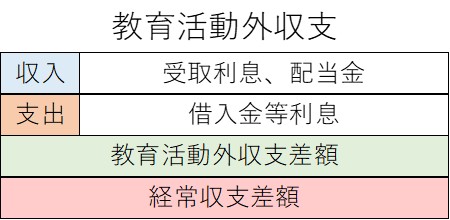

教育活動外収支

教育活動外支出は、財務活動のイメージになります。

項目としても受取利息や配当金、利息などが並んでいるため、一般企業の損益計算書で言えば営業外収益・費用に当たるような部分になります。

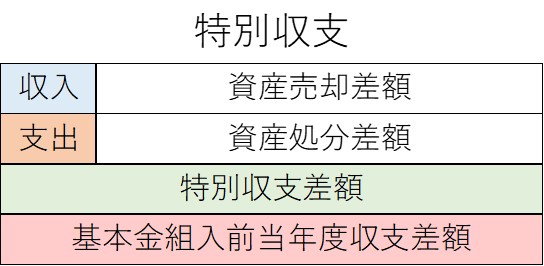

特別収支

特別収支は、特殊な要因によって発生した臨時的な収入および支出のことです。

ここでは資産の売却差額や処分差額を例示していますが、災害による損失なども特別収支の項目です。(売却「差額」というのは、企業会計で言うところの売却益及び売却損のことです。くどいようですが、学校法人会計では利益や損失という表現を使わず、差額で表現します)

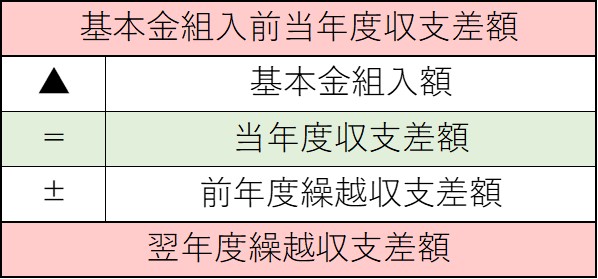

ここまで3つの分類によって収支差額を計算しましたが、ここまでの収支差額を合計したものが基本金組入前当年度収支差額です。

企業会計の当期純利益に最も近く対応するのがこの基本金組入前当年度収支差額になります。ここから下の項目は基本金組入の影響を受けるため、企業会計との対応をとることができません。学校法人会計特有の考え方になります。

基本金組入前当年度収支差額から下の項目

基本金組入額とは、1号〜4号基本金の組入れに際して生じる組入額のことです。

1号〜4号基本金の組入れについては、こちらの記事で解説しているので参考にして頂ければと思います。

そして、基本金組入前当年度収支差額から基本金組入額を差し引いたもんが、当年度収支差額になります。

この当年度収支差額を、貸借対照表上の前年度繰越収支差額に加減することで、翌年度繰越収支差額を計算することになります。企業会計でイメージするならば、前年度の貸借対照表上の繰越利益剰余金に当期純利益を加算することで、当年度の貸借対照表上の繰越利益剰余金を計算することができるような形です。

事業活動収支計算書と損益計算書

上記の説明で、事業活動収支計算書と損益計算書の対応をイメージとして何度かお伝えしました。ここで、図としてまとめると以下のようになります。

このように、

・経常収支差額と経常利益

・基本金組入前当年度収支差額と当期純利益

・繰越収支差額と繰越利益剰余金

これらが対応しているようなイメージとなります。もちろん、学校法人会計と企業会計は性格が大きく異なるため、画一的な比較をすることは困難です。一方で、損益計算書になれている方であれば、上図のような対応関係を抑えておいた方がより事業活動収支計算書の理解を深めることができると思います。

最後に、よく話題になる事項として学校法人の赤字判断があります。学校法人は利益を追求していないため赤字という表現は不適切でもありますが、収支差額がマイナスであるかどうかの観点は非常に大切です。

ここで、損益計算書との対応を考えれば、学校法人の赤字判断は基本金組入前当年度収支差額で行うことが妥当であることが分かるかと思います。

基本金組入前当年度収支差額より下の項目は基本金組入が考慮されてしまうため、いわゆる赤字判断とは異なったものとなってしまいます。

純粋に3つの分類から収支差額を計算し、その合計を表示した「基本金組入前当年度収支差額」が、学校法人にとって1つの大切な指標だということができるのです。